La Politique monétaire de la République Démocratique du Congo a fait de la stabilité des prix son cheval de bataille, s’inspirant ainsi du courant monétariste qui stipule que l’accroissement de l’offre de monnaie n’a pour effet à long terme que « l’inflation ». Dans cette perspective, l’inflation n’est qu’un phénomène monétaire de par son origine, ses manifestations et sa propagation.

Pourtant, J. Nsomue (1) illustre un fait remarquable concernant l’inflation congolaise qui avait atteint 526,6 % l’année 1999 contre 126,3 % une année plutôt alors que pendant cette même année, la masse monétaire globale s’était… contractée de 36,0 %. Cet exemple, pris parmi tant d’autres, tend à prouver que l’inflation congolaise n’est pas seulement et toujours d’origine monétaire. Il faudrait pour la maîtriser, la saisir sous toutes ses formes et en connaître les causes.

C’est dans ce même ordre d’idées que T. Kabeya (2) estime que l’inflation congolaise est loin d’être seulement d’origine monétaire ; pour sa part, il dresse une liste des facteurs d’ordre structurels qui sont dus aux goulots d’étranglements et qui expliqueraient les fluctuations de l’inflation qui rendent celle-ci presque insaisissable.

Ces facteurs sont entre autres :

1. L’extraversion élevée de l’économie congolaise qui fait que celle-ci reçoit beaucoup plus des biens et services de l’extérieur et qui la rend très exposée à l’inflation importée ;

2. Une hyper fragmentation de l’espace économique national engendrant des écarts des prix à l’intérieur phénoménaux ;

3. L’étroitesse du secteur des échanges marchand caractérisé par une distribution « poissonnière » ; Le climat des affaires délétère de la RDC induit que l’offre peine à émerger d’où une inflation par manque d’offre et de concurrence.

4. Éventail étroit de financement des déficits publics qui souvent tentent le gouvernement de céder à la séduction du financement monétaire qui mal utilisé n’est porteur que des germes inflationnistes.

Par ailleurs, il sied de noter que le processus inflatoire passe par 4 étapes à savoir :

· L’inflation courte et cumulative avec un taux d’inflation allant jusqu’à 2% l’an ;

· L’inflation rampante ou déclarée avec un taux de 3% à 5% pour les économies développées et 3% à 20% pour les pays sous-développés ;

· L’inflation déclarée ou ouverte avec un taux d’inflation de 20% à 100% ;

· L’inflation galopante ou hyperinflation qui est caractérisée par un taux d’inflation au-delà de 100%.

L’inflation a connu en RDC une évolution phénoménale pendant les deux décennies passées et a donc transité par toutes les étapes du processus inflatoire : dans un tableau de K. Kabuya et M. Tshiunza (3), le taux moyen d’inflation s’est élevé à 60,6% de 1980 à 1988, 1887,3% de 1989 à 2001.

On pourrait bien se demander quelle serait l’origine de l’inflation congolaise pendant tout le processus inflatoire des années avant le vingt et unième siècle étant bien entendu qu’en dehors des causes monétaires, l’inflation peut également être causée par une insuffisance de l’offre, par la présence de coûts importants pour les entreprises qui les répercutent sur leur prix de vente (inflation par les coûts). Ou encore, comme le pense T. Kabeya, l’inflation peut être également causée par des distorsions et des goulots d’étranglements au sein de l’économie, sans oublier, élément majeur en Afrique, les guerres qui perturbent la circulation des biens des lieux de productions vers les lieux de consommations.

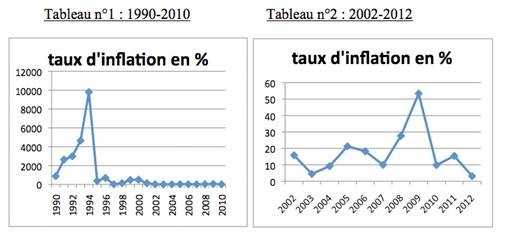

Il est vrai que pendant la décennie 1990, la principale cause de l’inflation est restée le déficit budgétaire dont le financement se faisait par les avances de la Banque Centrale au profit du Trésor qui conduisait à l’augmentation des prix intérieurs. Cette situation a perduré durant toute la décennie, quand bien même la banque centrale s’était fixé un seul objectif, celui de lutter contre l’inflation. L’inflation congolaise a connu toutes les phases possibles jusqu’à l’hyperinflation avant d’être relativement maîtrisée en 2002 ; le taux d’inflation a été ramené de 511 % en 2000 à 135% en 2001 et 15,8% en 2002 suite à une cure (le programme intérimaire renforcé ou PIR) administrée à l’économie congolaise par les bailleurs internationaux comme condition préalable pour renouer avec eux.

Par ailleurs, on peut constater, comme ceci a été le cas dans certains pays en développement qui souffraient d’hyperinflation, que le processus de réforme débouche parfois, une fois la crise passée, sur des taux de croissance bien supérieurs à ceux connus pendant la crise (4). C’est ainsi qu’après la réforme du PIR, la série de taux de croissance économique négatifs a été rompue, ces derniers passant à 2,1% en 2001 ou 3,5% en 2002 (5).

Après avoir cassé l’hyperinflation, l’inflation bien que faible a adopté un comportement volatile (tableau n°2) qui continue de brouiller les anticipations des agents économiques. C’est donc désormais les causes non monétaires de l’inflation congolaise qu’il faut traiter.

L’histoire démontre que l’inflation congolaise est multidimensionnelle et non seulement monétaire. Elle est aujourd’hui plutôt due à d’autres facteurs dont la faiblesse du tissu entrepreneurial du fait d’un climat des affaires peu favorable, rendant le pays dépendants aux aléas d’approvisionnement.

Caleb Mukadi, étudiant-chercheur à la faculté des sciences économiques et de gestion/UNIKIN de Kinshasa.

Références :

1. « Les fausses théories du déficit budgétaire », Entreprendre, N° 10, 10 juin 2007, Kinshasa.

2. Conférence du forum économique portant sur la volatilité de l’inflation congolaise, UNIKIN, KINSHASA, 2011

3. « La politique économique revisitée en RDC : pesanteurs et perspectives », L’Afrique des grands lacs, Kinshasa, 2006.

4. Michael Bruno, « L’inflation freine-t-elle vraiment la croissance ? », Finances et développement, septembre 1995.

5. « Politique économique en RDC: leçons des trois dernières décennies », in Notes de conjoncture, Kinshasa, 2002